電子帳簿保存法対応へ向けて|領収書の電子化について詳しく解説

Check!

- 領収書の電子化には、PDF形式での作成やスキャン・スマホ撮影でデータ化する方法がある

- 電子領収書により、領収書作成業務を効率化できたり、領収書の保管・管理の手間が減る

- 領収書を電子化する際は、業務フローの見直しや電子帳簿保存法対応のシステムが必要

電子帳簿保存法の改正で、領収書の電子化の条件が緩和されました。また電子データで受け取った領収書は、電子データでの保存が義務化されたことで、対応に追われる企業も多いでしょう。本記事では、領収書の電子化の方法やWeb領収書のメリット、注意点などを解説しています。

\おすすめの経費精算システムをご紹介/

おすすめ経費精算システム6選(全26製品)を比較!【2024年最新/比較表付き】

経費精算システムは、経費申請・承認業務を効率化してくれるツールです。しかし、さまざまな製品があるため、どのシステムを選べばよいのかわからないというケースも多いでしょう。この記事では、経費精算システム選びのポイントやおすすめのシステムを紹介します。

おすすめ記事

目次

開く

閉じる

開く

閉じる

電子帳簿保存法で領収書も電子化が可能に

2022年1月に、「電子帳簿保存法」が改正されました。今回の改正では、帳簿類や請求書、領収書といった書類を電子化する場合の事前承認が不要になるなど、制度が一部緩和されました。一方、電子取引データを電子のまま保存することが義務化されました。

領収書も電子保存義務化の対象となっており、電子で受け取った領収書は電子のまま保存する必要があります。また、紙の領収書と電子領収書の二通りを管理するのは非効率のため、紙の領収書についても電子化して保存を行う動きが高まっています。

本記事では、「電子帳簿保存法」の概要や、領収書を電子化するメリット、電子化のポイントなどを解説します。記事の最後には、領収書の完全ペーパーレスを達成できるサービスも紹介していますので、ぜひ最後までご覧ください。

電子帳簿保存法とは

電子帳簿保存法とは、国税関係の帳簿や書類などの電子的な保存を認める法律です。これまで、国税関連の帳簿や書類は、紙で保存することが原則でした。しかし、紙の保存の際には、「スペースの確保が必要」「コストがかかる」といった問題があります。

電子帳簿保存法では、税法上、保存が義務付けられている紙の帳簿(仕訳帳・総勘定元帳など)や書類(領収書・契約書・請求書など)に関して、紙の代わりに電子データやスキャンしたデータでの保管が認められるようになりました。

この法令を導入するメリットとしては、経理業務の効率化やリモートワーク対応やオフィスの省スペース化が可能となる点です。また、コスト削減やセキュリティが強化される、紙の削減により環境問題にも対応できる、過少申告が低減されるなどの点も挙げられます。

領収書を電子化する際の保存区分

2022年1月に施行された電子帳簿保存法の改正により、領収書の電子保存区分が、下記の3種類となりました。これらの保存区分について、それぞれ解説します。

電子帳簿等保存

電子帳簿等保存は、法律の改正により要件が緩和されより利用しやすい形となりました。税務署長への事前申請が不要となり、電子帳簿に対する最低限の要件も優良以外のものが設けられました。より詳しい改正点は以下の記事から確認できます。

電子帳簿保存法とは?保存方法・要件や罰則などをわかりやすく解説

電子帳簿保存法とは、国税に関する帳簿や書類を電子データで保存することを認める法律です。本記事では、電子帳簿保存法の3つの保存方法と要件や、対応しなかった場合の罰則、電子帳簿保存法に対応したシステムの選び方などを解説しています。

スキャナ保存

スキャナ保存制度を利用することで、紙の領収書を保存する必要がなくなり、領収書の処理や管理・保管を効率化することができます。実際に領収書をスキャナ保存する場合には、入力期間内に一定の要件を満たす機器で読み取り・スキャンします。

スキャナ保存の要件としては、解像度が200dpi(dots per inch)以上の解像度での読み取りや、色調に関しては、赤・緑・青の階調が各256階調以上の要件を満たす機器を使用してスキャンします。また、タイムスタンプ付与の要件に関しては緩和されました。

領収書を電子化して保存するための具体的なスキャン機器としては、スキャナの利用やコピー機・複合機の利用、スマートフォンなどのアプリを利用、デジタルカメラを利用した保存方法が認められています。

電子取引の保存

領収書を電子データで受け取った場合には、電子取引として電子保存することになっています。電子データで受け取る場合としては、Webや電子メール経由で受け取る方法、EDI (Electronic Data Interchange:電子データ交換)システムで受け取る方法などがあります。

そのほかに、クレジットカードやクラウドサービスによって受け取る方法もあります。また、電子取引の保存要件としては、タイムスタンプが付与されたデータの授受や授受後すぐにタイムスタンプを付与することなどが挙げられます。

また、電子データの可視性の要件として、保存場所に電子計算機・パソコンやディスプレイ、プリンターなどを設置し、画面や帳票に明瞭な形式で速やかに出力ができるようにしておく必要があります。

電子領収書の発行方法

実際に電子領収書を発行する場合には、PDF形式の領収書を作成する方法やスキャン・写真撮影で電子データ化する、電子契約サービスを利用するなどの方法があります。ここからは、これらの3つの方法の詳細を解説します。

\気になる項目をクリックで詳細へジャンプ/

電子領収書の発行方法

PDF形式の領収書を作成

領収書をPDFにより電子データ化することにより、メールなどに添付可能となりオンラインで即座に送付できるようになります。また、PDFなどで作成した電子領収書の場合は、紙代やインク代、切手代、封筒代、さらに印紙税が不要なので、コスト削減にもなります。

領収書に必要となる項目を記載したPDFテンプレートを用意しておくことにより、簡単に領収書の電子化が可能となります。また、無料の領収書PDFテンプレートをダウンロードして利用する方法もおすすめです。

PDFファイルを保存する際に、ファイル名として請求年月や取引先、取引内容などを記載しておくと、ファイル名を見ただけで内容が分かり便利です。そのため、分かりやすい名前の例として「202301-A社-領収書01」などをルール化しておくと運用する上で便利です。

スキャンや写真撮影でデータ化

電子帳簿保存法のスキャナ保存制度により、紙で受領した領収書をスキャナなどでスキャンして読み取り、電子ファイルの形式で保存することが認められています。この制度により、領収書を電子データ化した後には、紙の原本の破棄が認められるようになりました。

さらに、現在ではスキャナーに加えて、スマートフォンのカメラやデジタルカメラなどで領収書を撮影し、電子データとして保存することが認められています。

ただし、スマートフォンやデジタルカメラで撮影する場合は、領収書の画像について解像度の要件を満たしている必要があります。具体的には、国税庁が発表している「電子帳簿保存法」により、約387万画素以上が必要とされています。

電子契約サービスを利用

電子領収書の発行方法の一つとして、電子契約サービスの利用があります。クラウド型の

電子契約サービスであれば、自社にシステムを導入する必要がなく、ネットワークを介してシステムにアクセスして、電子領収書の発行が可能となります。

システムの中には、電子領収書の発行に加えて、見積書、納品書、請求書、注文書、注文請書、検収書といったビジネスに必要な書類をすべて電子的に作成する機能を持つ製品もあります。

システムの機能として、領収書や見積書、納品書、請求書のテンプレートが組み込まれており、該当するテンプレートを選択して呼び出し、取引先や年月日・金額などの項目を記入するだけで、取引に必要な領収書や帳票ができ、発行業務の効率アップにもつながります。

領収書の電子保存要件と保存方法

電子帳簿保存法は、領収書などの保存処理に係る負担を軽減するために、電子データによる保存を認めています。この法令は、電子帳簿などの保存やスキャナ保存、電子取引の3つに区分され、これらの区分の書類を電子化するための要件が設定されています。

電子帳簿などの保存では、会計ソフトなどにより作成した国税関係の帳簿や決算関係書類などを電子化する場合の要件が設定されています。スキャナ保存では、紙の領収書などを一定の要件のもとでスキャンや撮影して、電子データとしての保存を認めるものです。

電子取引は、注文書や領収書などの取引を、電子データで行った場合の電子保存の要件について定めたものです。電子化の際には、要件を満たさないと電子化ができませんので、事前に要件の項目などを確認して、対応することが必要になります。

領収書などを電子保存するにあたって、原本がデータの場合と紙の場合で要件が細かく異なります。詳細は以下の表で確認しましょう。

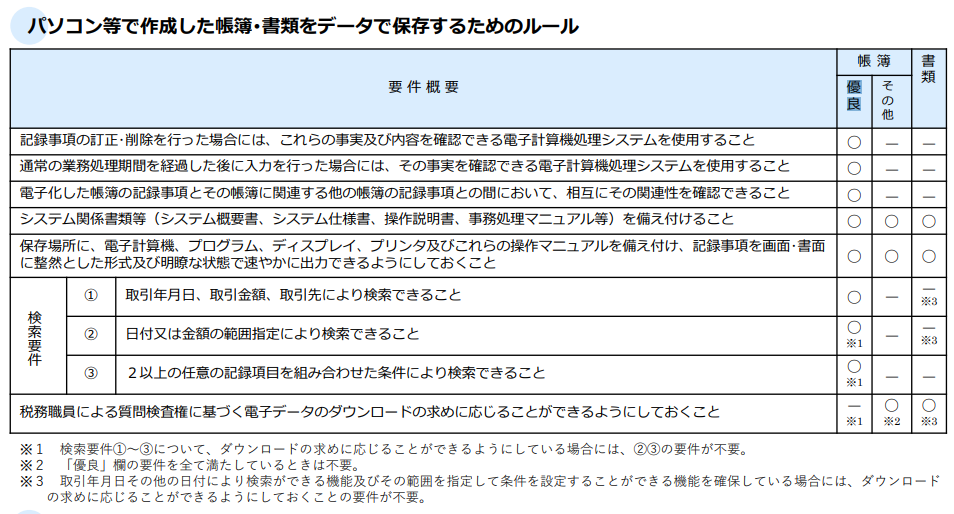

データで受け取った場合の保存要件と保存方法

出典:はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)

電子取引の保存要件

電子データで授受した取引情報をデータ保存する際には、2つの要件があります。1つ目は「真実性の確保」として、保存したデータが削除・改ざんされていないことの確認です。2つ目は「可視性の確保」として、保存したデータを検索・表示できるようにすることです。

真実性の確保の保存要件としては、タイムスタンプが付与された取引情報の保存です。また、訂正や削除を確認できるシステム、もしくは訂正や削除ができないシステムでの取引情報の受領および保存を行うなどの措置が必要です。

可視性の確保の要件としては、保存場所にPCやディスプレイ・プリンタなどの設置や、検索機能として、取引年月日・取引先・取引金額などで検索が可能なこと、またシステムの概要を記載したシステム概要書・システム基本設計書などの設置も要件になっています。

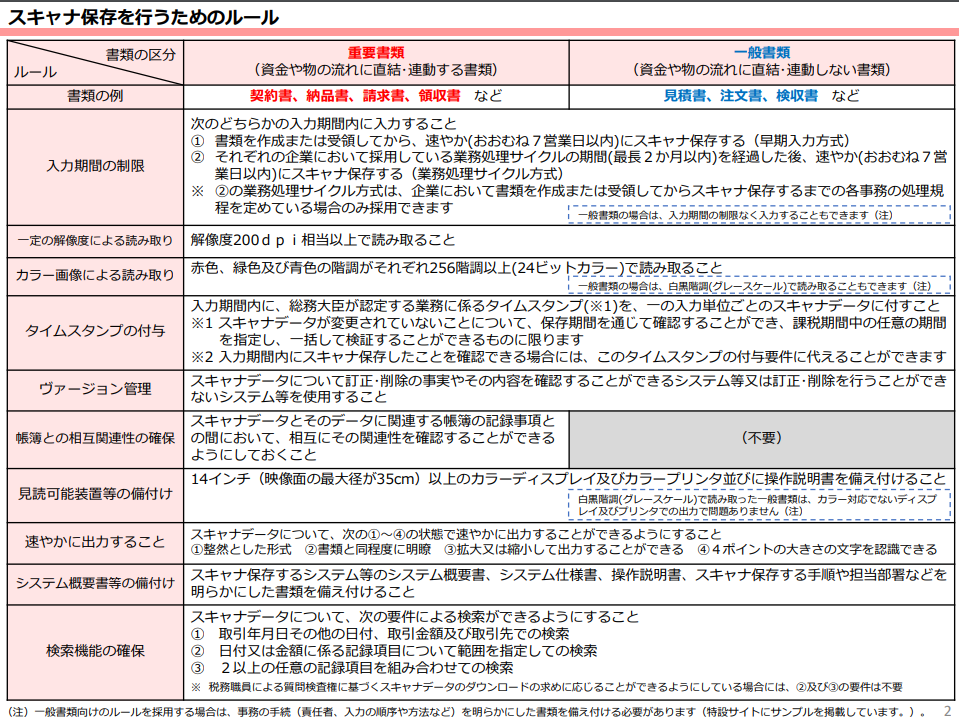

紙で受け取った場合の保存要件と保存方法

スキャナ保存の要件

紙の領収書を、スキャナを利用して保存する場合は満たすべき要件が設定されています。これらの要件を満たしていれば、スキャナーやスマートフォン、デジカメなどのいずれもスキャナ保存での利用が可能となります。

要件としては、保存画像の解像度として200dpi(dots per inch)以上の読み取りが可能なこと、保存画像の色調としてカラー画像の階調が256階調以上のこと、タイムスタンプの付与として、1書類単位で、所定の期間内にタイムスタンプの付与が必要ことなどです。

また、入力者などの情報として、担当者または管理者が確認できること、検索機能として、取引年月日・金額・取引先などでの検索が可能なこと、入力のタイミングとして、7営業日以内に記録・保存するなどが、要件として定められています。

領収書の原本保存について

領収書の原本保存については以下2点がポイントになります。

- 紙の領収書は破棄できる

- タイムスタンプがない場合は原本保存は必須

前述したように電子帳簿保存法に対応した保存・管理ができると、今まで大量にかさばっていた領収書等の原本を保管する必要はなくなります。ですが、タイムスタンプがない書類は正式な書類として認められません。正式な書類として認められる前に原本を破棄してしまわないよう、原本破棄の条件やタイミングについても経費精算のルール規定に記載しておきましょう。

領収書を電子化するメリット

ここからは、領収書を電子化することによる発行する側と受け取る側の双方の視点に立ったメリットを、それぞれ解説します。

\気になる項目をクリックで詳細へジャンプ/

| 領収書を発行する側 | 領収書を受け取る側 |

|---|---|

| 収入印紙不要で印紙税がかからない | 領収書の保管・管理に手間がかからない |

| 領収書作成業務を効率化できる | 検索作業の効率化 |

| 紙・郵送コスト削減 | 決算の早期化 |

領収書を発行する側のメリット

領収書を電子化した際に発行する側のメリットとして、印紙税の低減や領収書作成業務の効率化、紙・郵送コストが削減可能などに関して説明します。

収入印紙不要で印紙税がかからない

紙の領収書を発行する際には、記載金額が5万円未満の場合は非課税で印紙は不要です。ただし、記載金額が5万円以上で100万円までは200円の収入印紙の貼付が必要となり、さらに記載金額が増えると印紙の額も400円、600円と上がって行きます。

このように領収書1枚毎に必要な印紙税額は数百円でも、領収書の枚数や金額が増えていって積み重なれば、印紙代もかなり大きな金額になります。

一方、電子化されて発行される領収書は、印紙税法でいう「文書」に該当しないと解釈されるので収入印紙は不要となり、コスト削減に繋がります。また、メールなどの添付として送付できるので、運用も容易になります。

領収書作成業務を効率化できる

紙の領収書を発行する場合は、記載項目に関して印字をしたり人手により記入します。また印紙の貼付や封筒へ挿入、宛先の印刷やレーベルの貼り付け、あるいは手記入、切手の貼付や発送といった一連の作業を領収書毎に行う必要があります。

そのため、膨大な手間や時間もかかり、担当部署の大きな負担となります。さらに、手作業による処理が多く介入するので、ミスも発生しやすくなります。

領収書を電子化して発行することにより、作成からメールなどによる送付まで一連のシステム化した流れとして処理することが可能となり、業務の効率化も達成できます。さらに、ミス発生のリスクも低減できるメリットもあります。

紙・郵送コスト削減

紙の領収書を発行する場合には、記載金額によっては収入印紙が必要となり、それに加えて、紙や封筒などの消耗品代や切手代としての郵送費などのコストが必要となります。

電子化された領収書を発行する際には、上記の費用は不要となります。領収書を作成したり、送付するシステムの利用料金としての費用は必要ですが、業務効率化により、削減された人件費などを考慮すると、全体として大幅なコスト削減が見込まれます。

領収書を受け取る側のメリット

ここからは、領収書を受け取る側のメリットとして、領収書の保管・管理の手間やコスト削減や検索作業の効率化、決算の早期化などについて解説します。

領収書の保管・管理に手間やコストがかからない

紙の領収書の保管義務は法令で7年間と定められています。取引量が多い企業の場合には、紙の領収書は段ボールなどに入れて保管しておくのが一般的ですが、特定の場所を占有してしまい、広い保存スペースが必要となります。

また、過去の領収書を閲覧して確認が必要なケースには、目的の領収書を探し出すまでが大変な作業量となり、長い期間中には紛失するリスクも発生します。一方、電子化された領収書を保存する場合には、物理的なスペースは不必要となります。

電子領収書の保管も7年間となっていますが、クラウドや磁気データ保存を利用することで保管コストを安く抑えることができます。また、管理や運用面でも手間がかからず便利です。

検索作業の効率化

紙で保管されている過去の領収書を検索する場合は、保管されている目当ての段ボールを見つけて、見星をつけたファイルを抜き出し、中の領収書を1枚1枚見て、探していく方法が一般的で、検索する担当者の負荷も大きくなります。

一方、電子化された領収書の場合は、あらかじめファイル名などのルールを決めたり、キー項目を決めて保存することにより、企業名や日付、品目などをキーにして検索すれば、時間をかけずに目的の領収書の検索ができ、探す時間と手間を大幅に低減できます。

また、領収書を電子データとして保存する場合には、検索しやすいようにデータを分類するカテゴリーやネーミングのルール作りをすることが重要になります。その結果、誰でも簡単に、目的の領収書を検索して見つけることができるようになります。

決算の早期化

紙の領収書の場合は、各社員が受領した領収書を経理担当者が集めて、立替経費精算などの処理を行います。さらに、申請者から送付される領収書の内容チェックを行い、仕訳伝票との突合や保管までを、経理担当者が手作業で行う必要があります。

また、経理部内で二重チェックを行っても、領収書の数が多いとミスが発生しやすくなります。特に、月末はまとめて申請される傾向があり、書類も多くなり経理部の大きな負荷となります。最悪のケースでは、決算の遅れという事態が起こってしまいます。

一方、電子化された領収書を処理する場合には、転記などによるミスや突合時のミスなどを防ぐことができ、経理部の業務や負担を大きく低減することが可能となります。その結果、決算の早期化も期待できるようになります。

領収書を電子化する際の注意点

ここからは、領収書を電子化する際の注意点として、業務フローの見直しや電子帳簿保存法対応システムの検討、電子化のための要件、紙の領収書の電子化のタイミングなどについて解説します。

\気になる項目をクリックで詳細へジャンプ/

領収書を電子化する際の注意点

業務フローの見直し

領収書の電子化を的確に行うためには、社内の業務フローを見直し、策定することが必要となります。どの作業をどこの部署が、いつまでに行うのかといった処理工程のフローやルール化が求められ、処理の効率化にも繋がります。

領収書を電子化する段階では、国税庁が制定した電子帳簿保存法により定められた要件を満たすことが必須となります。例として、従来の紙の領収書を撮影する際には、要件を満たす項目を洗い出し、細かいフローや実施担当を決めておくことが必要になります。

社内の明確な業務フローを策定しておくことにより、領収書の電子化工程での要件の抜けや漏れの発生を防ぐことができ、電子化を円滑に進めることができます。その結果、企業としても電子化のメリットを早期に享受できることになります。

電子帳簿保存法対応システムが必要

2022年に、電子帳簿保存法が改正され、2024年1月以降はすべての事業者に「電子取引制度」への対応が義務付けられています。この電子帳簿保存法に対応するための手段として主流となっているのが、電子帳簿保存法に対応したシステムの導入です。

電子帳簿保存の要件を一つひとつ確認して対応するのは、事業者にとって容易な作業ではありません。一方、これらの要件を満たしているシステムを導入することにより、当初は導入コストや手間がかかりますが、長期的には社内での円滑な業務フローが構築できます。

また、システムの導入により、紙の領収書などが電子化できれば業務効率化や省スペース化・コスト削減につながります。さらに、保存データの真実性の確保ができ、企業としての法令遵守・コーポレートガバナンスを強化することにもなります。

紙の領収書の電子化は早めに行う

電子帳簿保存法の改正前は、紙の領収書などを受領してから3日以内に、受領者のサインを記入してスキャンを行ない、タイムスタンプを付与する必要がありました。3日以内という短い期間内に完了させることは関連部署にとって厳しく、負荷となっていました。

法令の改正後は、タイムスタンプの付与までの期限が、受領後最長約2カ月+7営業日以内に延長されました。また、受領者のサインについても不要になり、担当者の負担も軽減されました。

ただ、スキャンまでの時間を余り長くすると、領収書の紛失などの事態を招きかねないので、できるだけ早い時期のスキャンを目指している会社・担当部署が多いようです。

経費精算システムは領収書の電子管理にも便利

現在、ソフトウェア市場には、クラウド型の経費精算システムなどの製品が多数提供されています。経費精算システムの導入により、経費の申請から承認までの処理工程を短期間で完了させることができ、経費処理全体の業務の効率アップが可能となります。

また、クラウド型では、リモートワーク・在宅勤務やスマホなどを利用して作業が実施できる点も強みになります。さらに、申請から承認までの処理が、システム上でボタン一つにより実行が可能となり、作業時間の短縮も推進されます。

その上、会計ソフトと連携して経費精算の仕訳データを取り込み、自動仕訳などができるので、経理担当者の作業時間やミスも低減できます。さらに、ペーパーレス化にも対応でき、物理的な保管スペースの縮小や、紙代・印刷・郵送コストの削減にもつながります。

まとめ

2022年1月に、「電子帳簿保存法」が改正され、領収書を電子化することが容易になりました。電子化するメリットとしては、紙保管のスペースが削減されることや、印紙税や封筒代・切手代などのコスト削減が挙げられます。

また、紙の領収書の場合の紛失や転記ミスなども防げる点やデータ検索が容易になり対象のデータも短時間で探すことができる点もメリットになります。そして会計業務全体の効率アップができる点も大きな強みになります。

今後、領収書の電子化に際しては、本記事を参考にされて、自社に最適なプロセスを推進して、効率の良い電子化を目指してください。

この記事に興味を持った方におすすめ