インボイス制度で領収書の扱いはどう変わる?記載要件なども解説

Check!

- インボイス制度の導入により、領収書は適格簡易請求書として利用できる

- 適格簡易請求書を作成する際は、適格簡易請求書を発行した氏名や金額を正しく記載する

- 領収書を発行するには、2023年9月30日までに適格請求書発行業者の申請が必要である

2023年10月から始まるインボイス制度の導入により、領収書にも仕入控除額を適用するための変更点があります。本記事では、インボイス制度によって領収書の扱いや記載事項がどう変わるのか、領収書を発行する側と受け取る側での対応方法について解説しています。

\おすすめの経費精算システムをご紹介/

おすすめ経費精算システム6選(全26製品)を比較!【2024年最新/比較表付き】

経費精算システムは、経費申請・承認業務を効率化してくれるツールです。しかし、さまざまな製品があるため、どのシステムを選べばよいのかわからないというケースも多いでしょう。この記事では、経費精算システム選びのポイントやおすすめのシステムを紹介します。

おすすめ記事

そもそもインボイス制度とは

インボイス制度は、インボイス(適格請求書)を利用して仕入税額控除を受けるための制度です。たとえ、手書きの領収証でもインボイスとして必要な事項を記載していれば、インボイスとして使えます。

2023年10月1日から導入され、インボイスの発行が許可されているのは、税務署長の登録許可を受けたインボイス発行事業者(適格請求書発行事業者)に限られます。また、課税事業者でなければ、インボイスの発行事業者登録は許可されていません。

インボイス制度は、経理業務の複雑化や免税事業者への悪影響が多いため、デメリットが強調されがちですが、当然ながら、いくつかのメリットも存在します。例えば、電子インボイスへの対応がしやすくなります。

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式のことで、取引の正確な消費税額と消費税率を把握するためのものです。本記事では、インボイス制度によって変わることや影響することの他、導入にあたって準備すること・個人事業主への影響について解説します。

インボイス制度による領収書の扱い方の変化

インボイス制度の導入前は、3万円(税込)未満の仕入れについては、領収書がなくても、一定の事項を記載した帳簿だけを保存することで仕入税額控除が認可されていました。

しかし、新しくインボイス制度が導入されると、この特例がなくなります。

仕入税額控除を受ける場合には、原則としてインボイス(適格請求書)を入手して保存する必要があります。例えば、今まで従業員の経費精算にあたり仕入税額控除を受けていた会社は、今後インボイスである領収書の入手を従業員に必ず徹底する必要があります。

しかし、差し当たり領収書の入手は徹底している会社の方が多いといった感があるため、経費精算業務に関しては、3万円基準のルールが変わっても大きな影響は起こらないかもしれません。

取引価格3万円未満の特例はなくなる

2023年10月から導入予定のインボイス制度では、3万円(税込)未満の仕入れに認められていた特例が適用されません。インボイス制度の導入後は、3万円(税込)未満であっても領収書の受領と保存が不可欠になります。インボイス制度導入前と後でどのように変更されたのか確認しましょう。

| 取引価格3万円未満の仕入税額控除の要件 | |

| インボイス制度導入前 | 帳簿への決定事項保存のみ |

| インボイス制度導入後 | 適格請求書として適用される領収書やレシート |

インボイス制度導入前

インボイス制度導入前では、取引価格が3万円未満の領収書には特例が認められていました。税込3万円未満の場合は請求書や領収書がなくても、帳簿に決定事項を記載し保存することで、仕入税額控除が可能でした。

インボイス制度導入後

インボイス制度導入後では、金額にかかわらず領収書やレシートが必須となります。この場合の領収書やレシートは、適格請求書の記載要件を満たしていなければなりません。以前であればレシートを紛失しても帳簿で代用できましたが、今後紛失した場合の対処はできなくなります。「領収書・レシートは必ず取得」「適格請求書かどうか記載事項を確認」の2点を企業全体で徹底しましょう。適格請求書の記載要件に関しては追って解説します。

インボイス制度で領収書は適格簡易請求書として利用できる

インボイス制度での適格簡易請求書(簡易インボイス)は、記載項目が簡素になった適格請求書(インボイス)のことです。発行ができるのは特定の事業者に限られます。

簡素にもかかわらず適格請求書と同じ効果があり、仕入課税事業者は適格簡易請求書の保存でも仕入税額控除の適用ができます。

また、インボイス制度において領収書は、適格簡易請求書と同様の利用ができます。ただし、必須要件が満たされていること、発行者が適格請求書発行事業者であることです。また、すべての業者が適格簡易請求書を発行できるとは限らないので注意しましょう。

適格請求書と適格簡易請求書の違い

飲食業・小売業・旅行業など、不特定多数の利用者に対してサービスを提供している場合は、適格請求書の代用として適格簡易請求書(簡易インボイス)の発行が認可されています。

適格簡易請求書では、相手の事業者(買い手)の名前を記載する必要はありません。不特定多数の利用者にサービスを提供している場合、そのたびに相手の名前を確認していると時間がかかり、営業にも影響が出て現実味がないからです。

また、適格請求書では適用税率と消費税額の記載が不可欠ですが、適格簡易請求書はどちらかの記載があれば支障はありません。

インボイス制度に伴い変化する経費精算について

インボイス必須や取引価格3万円以下の特例がなくなった他にも、インボイス制度の導入とともに経費精算における変更点が複数あります。詳しい内容は以下の記事で紹介しています。

インボイス制度により、仕入税額控除を受けるにはインボイスの保存が必要になります。経費精算書の作成においても様々な変更点や影響が生じます。本記事では、インボイス制度による経費精算業務の変更点、インボイス制度に対応するために準備しておくことなどを解説しています。

適格請求書・適格簡易請求書の記載要件

インボイス制度開始後は、適格請求書および適格簡易請求書として認められるには以下の記載項目が不可欠となります。各項目ごとに解説していきます。

出典:4 適格請求書の記載事項

| 適格請求書の必須記載項目 | 適格簡易請求書の必須記載項目 |

|---|---|

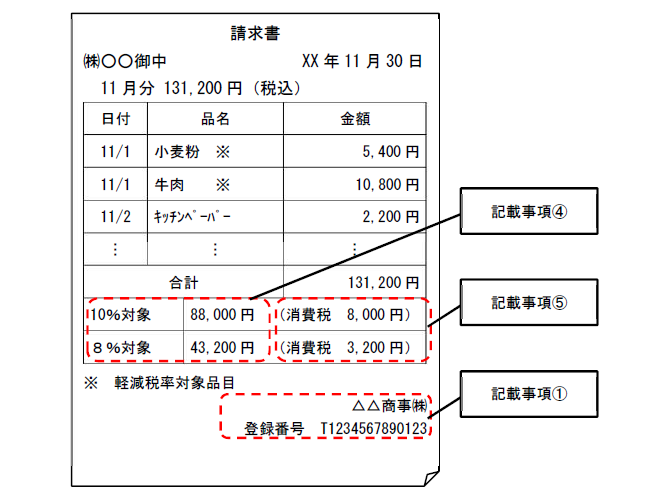

| 適格請求書発行事業者の登録番号と 氏名または名称 (記載事項①) | 適格請求書発行事業者の登録番号と 氏名または名称 (記載事項①) |

| 取引年月日 | 取引年月日 |

| 取引内容 (軽減税率の対象の場合はその旨を記載) | 取引内容 (軽減税率の対象の場合はその旨を記載) |

| 取引金額と適用税率 (税率ごとに合計) (記載事項④) | 取引金額 (税率ごとに合計) |

| 消費税額の合計 (税率ごとに合計) (記載事項⑤) | 消費税額または適用税率 (税率ごとに区分) |

| 適格請求書の宛先 | ー |

適格請求書発行事業者の登録番号と氏名または名称

適格簡易請求書を発行した方の氏名または名称を記載します。代わりとして屋号を記載することも可能です。屋号にする場合は、電話番号も記載するなど特定しやすくしておくことが不可欠です。

また、発行事業者として割り当てられる登録番号の記載も必要です。これは、区分記載請求書とは異なる新たな記載事項であり、識別番号に似ています。登録番号の記載がない場合は、インボイスとしてみなされず、区分記載請求書と同じ扱いになるため注意しましょう。

登録番号がないといった場合は、発行事業者の申請手続きを行う必要があります。登録が完了すれば、国税庁の公式サイトで登録番号などの情報確認ができます。

補足:取引先コードのみの記載について

通常であれば適格請求書発行事業者の登録番号と氏名、または名称の記載が必須です。しかし、登録番号と紐づけされた取引先コード表などを共有しており、買手もそのコード表で登録番号を確認できるのであれば、請求書等に取引先コードのみの記載でも「適格請求書発行事業者の登録番号と氏名または名称の記載」があるものとして扱われます。

取引年月日

商品やサービスごとに取引が発生した年月日を記載します。補足しますと、返金や返品の処理をする場合において、交付義務がある適格返還請求書にも日付を記載しなければなりません。

日付は、返金に対応することになった商品(課税資産)を譲渡した年月日、返金や返品が行われた年月日を記載します。

また、譲渡の年月日については、日ごとの返品が多く日付を把握しきれない場合があります。そのため、具体的な年月日が分からない場合は、何月や何月末日など、適切な範囲内の記載であれば認められます。

取引内容(軽減税率の対象の場合はその旨を記載)

受け取り側とどんな内容の取引をしたのか記載します。レシートには明細の記載がありますが、領収書には記載されていないため、但し書きで取引内容を記載します。

取引の内容以外にも、軽減税率対象の品目だと分かるように、「※」や「☆」などの記号を記載しなければなりません。また、記号が軽減税率対象の品目を指していることが分かるように欄外などにその旨を記載してください。

取引金額と適用税率(税率ごとに合計)

インボイスは、複数税率を区分するための領収書です。そのため、対応する税率ごとに対価額を表示します。例えば、軽減税率の商品を43,200円(税込)、標準税率の商品を88,000円(税込)販売したと仮定した場合、以下の記載が必要です。

- 8%対象 40,000円

- 10%対象 80,000円

また、以下の軽減税率と標準税率の消費税額の記載が必要です。

- 8%対象:40,000円 消費税3,200円

- 10%対象:80,000円 消費税8,000円

消費税額の合計(税率ごとに合計)

消費税額の合計は税率ごとに合計したものを記載します。消費税額の計算時に発生する端数処理についても、インボイス制度導入時に正式にルール化されました。端数処理は「1インボイスにつき税率ごとに1回」となります。適格請求書・適格簡易請求書の場合、また領収書についてもこのルールが適用されます。

参考:4 適格請求書の記載事項

消費税額または適用税率(税率ごとに区分)

取引金額に適用される消費税額または適用税率を記載します。例えば、軽減税率に値する商品1万円と標準税率に値する商品2万円を購入した場合は、以下のように表記します。

- 消費税額(8%):800円

- 消費税額(10%):1,000円

また、適用税率を記載する場合は、以下どちらかの方法で記載をします。

適用税率を表記する場合

- 10%対象:1点330円

- 8%対象:2点1,080円

税率ごとに区分した消費税額を表記する場合

- 1点:330円(内消費税額30円)

- 2点:1,080円(内消費税額80円)

適格簡易請求書の注意点

領収書などを適格簡易請求書として取り扱うには、以下の項目に留意して対処する必要があります。場合によっては、適格簡易請求書として認められないケースもあるため、ルールを十分に把握することが大切です。

\気になる項目をクリックで詳細へジャンプ/

適格簡易請求書の注意点

適格簡易請求書の発行業者は限られている

適格請求書発行事業者において特定の業種は、適格請求書の代用として、記載事項が簡素な適格簡易請求書の交付が認められています。適格簡易請求書の発行が可能なのは、不特定多数の利用者を対象にした商品販売やサービスを提供する業種です。

適格請求書には、書類が交付される事業者の氏名または名称を記載する規定になっていますが、不特定多数の利用者を対象にした業種では、利用者の氏名や名称を個別に確認して請求書に記載するのは困難です。

そのため、下記のような業種の場合は、利用者の氏名などを記載しない適格簡易請求書の交付が認められています。

適格簡易請求書が交付できる業種例

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数の利用者に対して行う駐車業

- 上記に準ずるそのほかの不特定多数の利用者を対象にする一定の営業

電子データでやり取りしたい場合は相手先に打診する

最近では、新型感染症による在宅勤務など、ワークスタイルの変化に対処するため、企業のペーパーレス化が進んできました。領収書についても電子データでやり取りしたいといったニーズが高まっています。

従来の紙媒体による領収書のやり取りから、電子データでのやり取りにシフトしたい場合、相手先の業務運用にも変更が必要です。システムの整備・準備期間・運用の整理なども必要となるため、混乱を与えないよう、前もって相手先に相談したうえで、承認を得ましょう。

適格請求書の交付義務が免除されるケース

適格請求書、適格簡易請求書の発行が事業により困難なケースがあるとし、交付義務が免除されるのは以下の通りです。

交付義務の免除

引用:適格請求書等保存方式の概要

> 適格請求書を交付することが困難な以下の取引は、交付義務が免除されます。

① 公共交通機関である船舶、バス又は鉄道による旅客の運送

(3万円未満のものに限ります。)

② 出荷者等が卸売市場において行う生鮮食料品等の譲渡

(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林協同組合等に委託して行う農林水産物の譲渡

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 自動販売機・自動サービス機により行われる課税資産の譲渡等

(3万円未満のものに限ります。)

⑤ 郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限ります。)

交付義務の免除に加え、帳簿のみの保存で仕入税額控除が認められる場合もあります。以下の通りです。

帳簿のみの保存で仕入税額控除が認められる場合

引用:適格請求書等保存方式の概要

> 適格請求書などの請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

① 適格請求書の交付義務が免除されるP12「交付義務の免除」①④⑤に掲げる取引

② 適格簡易請求書の記載事項(取引年月日を除きます。)を満たす入場券等が、使用の際に回収される取引

③ 古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

④ 適格請求書発行事業者でない者から再生資源又は再生部品を棚卸資産として購入する取引

⑤ 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

領収書発行側・受け取る側の対応方法の変化

新たにインボイス制度が導入されることで、どんな変化が想定されるのでしょうか。インボイス制度では発行側と受取側の両者に対応の変更を求められます。例えば、発行側がインボイス制度に対応した領収書を発行しなければ、受取側は仕入税額控除が認められません。

一方、受取側はインボイス(簡易インボイス)が発行されていなければ、発行側に請求する必要が出てきます。ここでは、発行側と受取側それぞれの今後の対応について詳しく解説します。

領収書を発行する側の対応

国税庁に事業者登録した適格請求書発行事業者は、課税事業者である取引先の要求に対応してインボイスを交付する必要があります。この場合のインボイスは、適格請求書か適格簡易請求書のどちらかです。

インボイスを交付した場合、消費税法の規定によって写しを7年間保存する義務があります。また、法人税法においては最大10年間の保存が必要となり、消費税法の保存期間より長くなる場合があるため、法人税の納税義務がある場合には注意しましょう。

\気になる項目をクリックで詳細へジャンプ/

領収書を発行する側の対応

適格請求書を発行するには申請が必要

適格請求書発行事業者は、適格請求書(インボイス)の発行ができる事業者を指します。税務署への登録申請をしなければ適格請求書発行事業者としては認可されず、また、申請できるのは消費税の課税事業者に限られます。

言い換えると、免税事業者のままでは適格請求書発行事業者として認められません。適格請求書発行事業者を希望したいのであれば、登録申請をしましょう。

インボイス制度に対応したフォーマットに変更

新設予定のインボイス制度に対応するためには、現在使用中の請求書や領収書を適格請求書のフォーマットに変更する必要があります。適格請求書の必須項目を前提として、自社のフォーマットを見直してください。ただし、変更に際しては注意点があります。

まず、端数処理について、適格請求書では税率ごとに合計した金額に対して1回に限り端数処理を行う規定となっており、商品ごとに端数処理を行って合計するのは認められていません。

また、端数処理で、四捨五入・切り上げ・切り捨ては従来通り任意選択が可能です。しかし、フォーマットで統一する必要があるため、見直しするときには忘れずに確認しておきましょう。

取引価格に関係なく発行が必要

インボイス制度がスタートする前日の2023年9月30日までは、取引価格が3万円未満の場合は領収書やレシートの保存をしなくても仕入税額控除の適用は継続されます。

しかし、インボイス制度がスタートしたら、取引価格に関係なく適格簡易請求書に適用された領収書がなければ、仕入税額控除は適用されないため注意しましょう。

しかし、負担軽減措置として、標準規模以下の事業者を対象に課税仕入れに係る支払対価の額が1万円未満の場合には、規定事項が記載された帳簿だけの保存により仕入税額控除が適用されます。

領収書を保管する

領収書の保管期間は、法人・個人事業主に関係なく7年間と定められています。万が一、保管期間内に領収書の紛失が税務調査で発覚すると、追徴課税が課せられ追加の税金を支払う結果になるため、注意が必要です。

領収書は、紙での受領と電子データの受領の場合で保管方法が異なります。紙で受領した領収書は、紙で保管、またはスキャナで電子データとして保管します。また、電子データで受領した領収書は電子データのまま保管します。

2023年12月31日迄は、電子データで受領した領収書も印刷して紙で保管できます。しかし、電子帳簿保存法が2022年1月に改訂されており、2024年1月1日以降は電子データで受領した領収書は電子データのまま保管することが義務化されました。

参考:国税庁「【令和4年1月移行用】電子取引データの保存方法をご確認ください」

領収書を受け取る側の対応

受取側は、受領した請求書や領収書がインボイスかどうかの確認が必要になります。また、受領したインボイスは、通常7年間の保存が定められています。ただし、法人税の繰越欠損金が発生している場合は最大10年間の保存が要求されます。

なお、2024年1月1日以降に領収書を電子データで受領した際は、改正電子帳簿保存法により電子データで保存する必要があります。

\気になる項目をクリックで詳細へジャンプ/

領収書を受け取る側の対応

領収書の記載内容に間違いがないか確認

仕入税額控除の適用を受ける際には、正確な適格請求書か適格簡易請求書が必要です。そのため、記載内容に間違いがあると仕入税額控除の適用を受けられなくなるため、間違いがないかどうかの確認が必要です。

また、特に登録番号の間違いは発行元の事業者と関連づけができなくなります。取引先の登録番号は国税庁が運営している「適格請求書発行事業者公表サイト」でも確認できます。

仮に、記載項目の間違いがあった場合は、発行元の事業者に連絡して再発行してもらいましょう。

適格簡易請求書かそうでないか確認

前述した通り、インボイス制度が導入された後は、適格請求書と適格簡易請求書が発行された取引に限り仕入税額控除を受けられます。そのため、適格簡易請求書に該当している領収書と、そうではない領収書に分ける必要があります。

経費申請に関するルールを決める

経費を申請する際の領収書は、課税事業者から商品を購入するとは限りません。小売店や飲食店などから受領した請求書・領収書・レシートは、課税事業者や免税事業者どちらのケースも想定されるため、経費申請の領収書はチェックが必要になります。

しかし、経費申請の場合にはインボイスではない請求書・領収書が混在しやすいため、適格請求書かどうかの確認作業を経理担当者がすべてを担うと、負担は急増するばかりです。

経費申請の場合は、レシートを受領する、申請者自身がインボイスの内容に漏れやミスがないかをチェックするなど、処理方法を前もって決定する必要があります。また、従業員に対してチェック方法の研修を行うことも重要です。

受け取った領収書は保管する

領収書を交付した適格請求書発行事業者、領収書の受取側も原則として7年間の保存の義務があります。ただし、例外として、領収書の受け取りが法人で事業に赤字を出している事業年度は最大10年間の保存をする必要があります。

また、電子帳簿保存法が改正予定の2024年1月1日以降に電子データの領収書を受領した際は、領収書をそのままの電子データで保存しなければなりません。

まとめ

インボイス制度で経費精算・領収書の扱いは、今後どう変わるかについて解説しました。領収書を発行する側は、適格請求書発行事業者への申請を行う・領収書のフォーマットを変更する・取引の価格に関係なく発行が必要・領収書を保存するなどの対応が必要です。

また、領収書を受け取る側は、領収書の内容確認・適格簡易請求書とそうではない領収書の仕分けが必要・受け取った領収書を保存するなどの対応を講じなければなりません。経理担当者がシステムに慣れる時間も必要なため、できる限り早目の対応をおすすめします。

この記事に興味を持った方におすすめ